navigation

快捷导航

快捷导航

/navigation

快捷导航

/navigation

厦钨新能研究演讲:锂电正极龙头NL材料蓄势待发

2025-02-12 11:16

2025-02-12 11:16 浏览次数:

次

浏览次数:

次 返回列表

返回列表

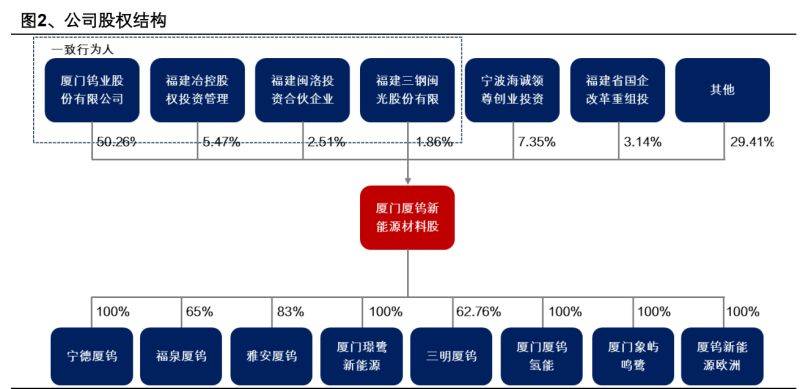

厦门厦钨新能源材料股份无限公司 是一家研发、出产、发卖的新能源材料的企业,获得了国度高新手艺企业、 国度绿色工场示范企业、国度专精特新小巨人企业等荣誉。做为国内新能源 材料行业的领军企业之一,公司现具有 9 家控股子公司和分公司,产物涵盖 钴酸锂、三元材料、磷酸铁锂、钠电材料、贮氢合金、固态电解质、补锂剂 等新能源材料,此中钴酸锂市场份额世界第一,三元材料位居行业第一梯队, 贮氢合金持续 15 年市场份额全国第一。公司产物普遍使用于 3C 数码、动 力、储能电池等范畴,客户包罗松下、宁德时代、中立异航、欣旺达、比亚 迪、三星、LGC 等国表里出名电池客户。凭仗正在新能源材料范畴的深挚手艺 堆集,公司控制了多项行业领先的环节焦点手艺,包罗共沉淀、烧结、、 概况处置、高电压单晶等环节工艺,并具有 100 多项授权专利,建立了完美 的自从学问产权系统。将来,公司将充实阐扬其正在研发、手艺、设备、资金、 办理等劣势,通过体系体例取机制立异,走“产物高端化、办理精益化、经 营国际化”的成长道,努力于打制最具国际合作力的新能源材料财产。公司二十余年成长史:产物矩阵持续扩张。公司前身为厦门钨业部属电池材 料事业部,2002 年起头贮氢合金出产,2004 年启动锂离子电池正极材料的 研发取出产,钴酸锂产线 年磷酸铁锂和三元产线 年公司运做,成为厦门钨业旗下专注于锂离子电池正极材料研发、出产 和发卖的全资子公司。2021 年公司正在所科创板挂牌上市,迈向本钱市场。 2022 年,厦钨氢能科技无限公司成立,结构氢能材料。2024 年,公司取法 国 Orano 集团正在巴黎结合颁布发表 XTC-Orano 合伙公司,正在法国结构三元和前 驱体产能。厦门钨业是控股股东,帮力公司推进新能源材料营业的成长。截止至 2024 年 三季度末,公司前十大股东持股比例为 75。87%,股权布局不变且集中,有益 于公司持久不变成长。厦门钨业是公司控股股东,持股比例为 50。26%,已构 建从矿山、冶炼、深加工到钨二次资本收受接管的完整钨财产链,其灯用钨丝占 全球 50%以上份额,钨冶炼、粉末产物和超细晶硬质合金处于国内领先程度。 公司取控股股东同属于金属材料加工、冶炼行业,部门工艺和研发具有较强 的通用性。正在控股股东持续赋能下,公司能以低成本、短时间内开展新产物 研发,敏捷占领市场,构成“钴酸锂市场份额世界第一,三元材料位居行业 第一梯队,贮氢合金持续 15 年市场份额全国第一”的合作款式,同时公司充 分操纵控股股东资本,环绕固态电池和氢能范畴结构,鞭策硫化锂和储氢材 料等新营业的成长。 子公司分工明白,营业上具有协同效应。公司目前具有八家控股子公司,五 家为全资子公司,各子公司分工明白,协同成长。宁德厦钨、璟鹭新能、三 明厦钨和雅安厦钨次要处置锂电正极材料出产,厦门鸣鹭取厦钨氢能别离负 责商品商业和镍氢电池正极制制及发卖,厦钨欧洲担任欧洲合伙工场锂电正 极的出产和发卖,2024 年四时度业绩触底回升,2025 年增加可期。2018-2023 年公司营收从 70。26 亿元增加至 173。11 亿元,复合增速为 16。2%。2022 年公司营收达到峰值后起头下降,次要受上逛原材料价钱大幅下降影响,导致产物单吨售价 下降。2018-2023 年公司归母净利润从 0。8 亿元增加至 5。28 亿元,复合增速 为 36。9%,2022 年公司归母净利润达到峰值后起头下降,系演讲期内碳酸锂 价钱的下滑、市场需求削弱以及行业合作加剧,使公司资产减值丧失金额有 所添加。2024 年前三季度公司实现营收 98。82 亿元,同比下降 24。7%;归母 净利润 3。68 亿元,同比下降 10。9%,若剔除掉资产减值丧失,公司归母净利 润同比转正,持续多季度下滑趋向无望反转。参考公司业绩预告,2024Q4 公 司正在持续 7 个季度业绩同比下降后初次实现正增加,归母净利润同比添加 13%。加强精益化办理,各项费用率连结较低程度。公司依托固有劣势,持续推进 财产链的延长拓展和产物的升级迭代,虽然费用有所增加,但全体可控。2018- 2022 年,跟着公司停业收入的持续增加,发卖费用、办理费用以及财政费用 率的规模效应逐渐凸显,公司精益化办理,降本控费,期间费用率 逐年下降。2023 年以来,因为公司产物价钱取原材料价钱挂钩,原材料价钱 下降导致公司收入削减,费用率有所提拔,但全体仍维持正在较低程度。发卖毛利率及净利率逐渐企稳回升。公司 2023 年发卖毛利率 8%,同比下降 0。6pct,发卖净利率 3。10%,同比下降 0。9pct,次要系演讲期内碳酸锂价钱 下滑导致公司库存产物价值降低,备货成本跨越客户下单时市场价钱,使得 产物的毛利率下降。2024Q1-Q3,公司发卖毛利率为 9。7%,发卖净利率为 3。7%,次要得益于碳酸锂价钱平稳和下逛需求回暖,公司全体盈利能力逐渐 恢复。公司持续推进财产链延长结构,确保原材料供应平安。公司通过将新能源材 料财产取资本端深度耦合,积极拓展上逛一体化项目,立脚全球寻找计谋合 做供应商,取具有资本劣势的企业结成计谋联盟,取优良供应商签定保供和谈,进一步丰硕钴、镍、锂供应渠道,保障出产运营。鉴于锂、镍、钴原材 料价钱的周期性波动,公司通过市场趋向阐发,“低库存,快周转”的 运营策略,建立稳健的原料供应保障系统。以本钱为纽带,持续拓展行业生态圈,通过取上逛进行合伙建厂或签订计谋 合做和谈确保原材料供应不变。公司引入天齐锂业和盛屯矿业做为公司股东, 取中伟股份和格林美等成立了持久不变的合做关系,取雅化集团、中色国贸、 盛屯矿业等企业成立合伙公司,加强财产链上下逛合做,以次要原材料 的及时供应取质量不变,削减原材料价钱波动对公司业绩影响。全球化计谋,正在法国结构三元正极和前驱体产能。为满脚公司欧洲、北 美客户日益增加的需求,完美海外产能结构,实现公司久远的计谋成长方针, 公司通过全资子公司欧洲厦钨新能取 Orano CAM 正在法国合伙设立法国厦钨 新能,此中欧洲厦钨新能以现金体例出资 1020 万欧元,持有合伙公司 51% 的股权;Orano CAM 以现金体例出资 980 万欧元,持有合伙公司 49%的股 权;并由法国厦钨新能扶植年产 4 万吨三元正极材料出产线。为满脚法国厦 钨新能材料的前驱体需求,为公司正在欧洲久远的成长打下优良根本,欧洲厦 钨拟取 Orano PCAM 正在法国合伙设立法国厦钨新能科技,项目总投资 2。1 亿 欧元,此中 Orano PCAM 以现金体例出资 1。07 亿欧元,持股比例为 51%, 欧洲厦钨新能以现金体例出资 1。03 亿欧元,持股比例为 49%;并由法国厦 钨新能科技扶植年产 4 万吨正极材料前驱体出产线。取 Orano 计谋合做,龙头企业强强结合。Orano 是法国一家专注于核能行业 和低碳可再生能源的上市公司,已有跨越 50 多年的汗青,做为全球最大的核 工业集团之一,Orano 是少数可以或许为电力公司供给全数相关工业出产过程的 企业,包罗核燃料轮回、从提取采矿到可收受接管材料的收受接管,再到的拆 解。Orano CAM 和 Orano PCAM 是法国能源行业跨国公司 Orano 集团的下 属子公司,Orano 可为合伙公司供给丰硕的本土资本,确保项目成功投产。 凭仗其深挚的本土化出产办理经验,为合伙公司的工场选址、法令办事、建 设和运营等供给经验和帮帮,同时通过财产链协同,协帮合伙公司敏捷进入 欧美客户的供应链。注沉研发,结构 NL 正极材料和硫化锂固态电解质等新手艺。公司立脚于下 逛市场需求,以处理行业痛点为导向,通过持续研发不竭提拔新能源材料产 品的分析机能。正在钴酸锂范畴,公司一直连结行业领先地位,同时正在高电压、 高功率三元材料范畴也巩固了手艺龙头地位。2018-2023 年公司研发费用平 均值为 4。19 亿元,持久高于行业平均程度,展示了强大的手艺立异能力和竞 争劣势。

子公司分工明白,营业上具有协同效应。公司目前具有八家控股子公司,五 家为全资子公司,各子公司分工明白,协同成长。宁德厦钨、璟鹭新能、三 明厦钨和雅安厦钨次要处置锂电正极材料出产,厦门鸣鹭取厦钨氢能别离负 责商品商业和镍氢电池正极制制及发卖,厦钨欧洲担任欧洲合伙工场锂电正 极的出产和发卖,2024 年四时度业绩触底回升,2025 年增加可期。2018-2023 年公司营收从 70。26 亿元增加至 173。11 亿元,复合增速为 16。2%。2022 年公司营收达到峰值后起头下降,次要受上逛原材料价钱大幅下降影响,导致产物单吨售价 下降。2018-2023 年公司归母净利润从 0。8 亿元增加至 5。28 亿元,复合增速 为 36。9%,2022 年公司归母净利润达到峰值后起头下降,系演讲期内碳酸锂 价钱的下滑、市场需求削弱以及行业合作加剧,使公司资产减值丧失金额有 所添加。2024 年前三季度公司实现营收 98。82 亿元,同比下降 24。7%;归母 净利润 3。68 亿元,同比下降 10。9%,若剔除掉资产减值丧失,公司归母净利 润同比转正,持续多季度下滑趋向无望反转。参考公司业绩预告,2024Q4 公 司正在持续 7 个季度业绩同比下降后初次实现正增加,归母净利润同比添加 13%。加强精益化办理,各项费用率连结较低程度。公司依托固有劣势,持续推进 财产链的延长拓展和产物的升级迭代,虽然费用有所增加,但全体可控。2018- 2022 年,跟着公司停业收入的持续增加,发卖费用、办理费用以及财政费用 率的规模效应逐渐凸显,公司精益化办理,降本控费,期间费用率 逐年下降。2023 年以来,因为公司产物价钱取原材料价钱挂钩,原材料价钱 下降导致公司收入削减,费用率有所提拔,但全体仍维持正在较低程度。发卖毛利率及净利率逐渐企稳回升。公司 2023 年发卖毛利率 8%,同比下降 0。6pct,发卖净利率 3。10%,同比下降 0。9pct,次要系演讲期内碳酸锂价钱 下滑导致公司库存产物价值降低,备货成本跨越客户下单时市场价钱,使得 产物的毛利率下降。2024Q1-Q3,公司发卖毛利率为 9。7%,发卖净利率为 3。7%,次要得益于碳酸锂价钱平稳和下逛需求回暖,公司全体盈利能力逐渐 恢复。公司持续推进财产链延长结构,确保原材料供应平安。公司通过将新能源材 料财产取资本端深度耦合,积极拓展上逛一体化项目,立脚全球寻找计谋合 做供应商,取具有资本劣势的企业结成计谋联盟,取优良供应商签定保供和谈,进一步丰硕钴、镍、锂供应渠道,保障出产运营。鉴于锂、镍、钴原材 料价钱的周期性波动,公司通过市场趋向阐发,“低库存,快周转”的 运营策略,建立稳健的原料供应保障系统。以本钱为纽带,持续拓展行业生态圈,通过取上逛进行合伙建厂或签订计谋 合做和谈确保原材料供应不变。公司引入天齐锂业和盛屯矿业做为公司股东, 取中伟股份和格林美等成立了持久不变的合做关系,取雅化集团、中色国贸、 盛屯矿业等企业成立合伙公司,加强财产链上下逛合做,以次要原材料 的及时供应取质量不变,削减原材料价钱波动对公司业绩影响。全球化计谋,正在法国结构三元正极和前驱体产能。为满脚公司欧洲、北 美客户日益增加的需求,完美海外产能结构,实现公司久远的计谋成长方针, 公司通过全资子公司欧洲厦钨新能取 Orano CAM 正在法国合伙设立法国厦钨 新能,此中欧洲厦钨新能以现金体例出资 1020 万欧元,持有合伙公司 51% 的股权;Orano CAM 以现金体例出资 980 万欧元,持有合伙公司 49%的股 权;并由法国厦钨新能扶植年产 4 万吨三元正极材料出产线。为满脚法国厦 钨新能材料的前驱体需求,为公司正在欧洲久远的成长打下优良根本,欧洲厦 钨拟取 Orano PCAM 正在法国合伙设立法国厦钨新能科技,项目总投资 2。1 亿 欧元,此中 Orano PCAM 以现金体例出资 1。07 亿欧元,持股比例为 51%, 欧洲厦钨新能以现金体例出资 1。03 亿欧元,持股比例为 49%;并由法国厦 钨新能科技扶植年产 4 万吨正极材料前驱体出产线。取 Orano 计谋合做,龙头企业强强结合。Orano 是法国一家专注于核能行业 和低碳可再生能源的上市公司,已有跨越 50 多年的汗青,做为全球最大的核 工业集团之一,Orano 是少数可以或许为电力公司供给全数相关工业出产过程的 企业,包罗核燃料轮回、从提取采矿到可收受接管材料的收受接管,再到的拆 解。Orano CAM 和 Orano PCAM 是法国能源行业跨国公司 Orano 集团的下 属子公司,Orano 可为合伙公司供给丰硕的本土资本,确保项目成功投产。 凭仗其深挚的本土化出产办理经验,为合伙公司的工场选址、法令办事、建 设和运营等供给经验和帮帮,同时通过财产链协同,协帮合伙公司敏捷进入 欧美客户的供应链。注沉研发,结构 NL 正极材料和硫化锂固态电解质等新手艺。公司立脚于下 逛市场需求,以处理行业痛点为导向,通过持续研发不竭提拔新能源材料产 品的分析机能。正在钴酸锂范畴,公司一直连结行业领先地位,同时正在高电压、 高功率三元材料范畴也巩固了手艺龙头地位。2018-2023 年公司研发费用平 均值为 4。19 亿元,持久高于行业平均程度,展示了强大的手艺立异能力和竞 争劣势。 稳步推进前沿手艺研发。努力于连结行业领先地位并鞭策新能源材料范畴的 持续成长,通过慎密市场动态和客户需求,公司正在多个环节范畴取得了 显著进展:(1)正极补锂材料:已完成高不变性补锂材料的开辟,并实现小 批量供货。(2)钠电正极材料:通过前驱体改性和合成工艺优化,层状 氧化物系统材料已实现工艺定型,并通过客户认证。((3)固态电池正极材料: 聚焦概况包覆手艺,正在确保包覆平均性的同时,进一步降低界面;通过 多元素,合成新型正极材料,无效削减充放电过程中的体积膨缩。(4) 固态电解质:采用和包覆手艺,显著提拔了锂镧锆氧(LLZO)的布局稳 定性。结合下逛电池厂配合推进新手艺落地。2024 年 12 月,公司取欣旺达动力签 署《固态电池计谋合做框架和谈》,沉点环绕固态电池正极材料、电解质及相 关材料的研成长开合做。同期,公司取国联汽车动力电池研究院签订《固态 电池用系列新能源电池材料合做框架和谈》,旨正在通过深度合做加快固态电池 手艺的研发取财产化历程。2025 年 1 月,公司取中立异航手艺研究院(江 苏)无限公司签订《固态电池用三元富锂正极材料研制及立异手艺开辟合同》, 配合推进三元富锂正极材料的研发取立异。通过取下逛电池企业合做,帮帮 公司更精准地把握市场需求,加速了新手艺的研发和量产历程,成为公司开 拓市场、提拔合作力的主要计谋行动。AI 和折叠屏鞭策手机电池容量持续升级。跟着 AI 手机和折叠屏手机市场的 快速成长,手机电池容量持续升级,以满脚 AI 和折叠屏手艺带来的高能耗需 求。2024 年上半年,iQOO Z9 系列、vivo Y200 系列、vivo S19 系列等机型 搭载 6000mAh 电池,标记动手机电池正式进入“6000 时代”。2024 年 11 月 中旬,红魔 10 Pro+发布,电池容量进一步提拔至 7050mAh。2024 年 12 月 发布的线mm,电池容量添加了 1500mAh, 正在 8。5mm 的轻薄机身安拆了 7000mAh 泰坦电池。估计 2025 年将有更多手 机搭载 7000mAh 电池,并无望冲破 8000mAh。正极材料升级是电池扩容的主要路过之一。正在电池容量持续提拔的同时,手 机机身更薄,充电速度更快,焦点缘由是电池正、负极材料升级带动电池能 量密度等机能的大幅提拔。正极材料方面,高电压钴酸锂因其较高的体积能 量密度,成为中高端 3C 消费电子的支流选择,可以或许同时满脚高容量、轻薄 外不雅和快充的需求。提高钴酸锂工做电压上限是鞭策能量密度提拔的最间接方式。钴酸锂充电电 压上限从最后的 4。35V 和 4。4V,到现正在 4。45V 或者 4。48V,部门旗舰手机采 用了 4。5v 或者 4。53v 的钴酸锂正极材料,为用户带来更长的续航体验。虽然 钴酸锂理论电压能够提拔至 4。7V 或 4。8V,但过高的电压会导致钴酸锂布局 相变、不变性下降及平安性问题,因而其无效工做电压被正在 4。6V 摆布。 为继续提拔电池能量密度,公司多年前取头部消费电池企业合做,开辟可以或许 显著提拔能量密度和充放电倍率的新型正极材料。NL 正极材料正在能量密度、充放电倍率、轮回等方面显著优于钴酸锂、三元材 料。为满脚下逛对更高能量密度的正极材料需求,当前钴酸锂手艺曾经接近 极限,特别是当电压跨越 4。55V 时,钴酸锂材料面对诸多挑和,如不成逆相 变和概况失效等问题。公司开辟的下一代高机能正极材料,通过取国际出名 电池企业的合做,初创性地采用了全新 NL 层状布局,完全改革了现有新能 源材料工艺,引入国际领先的“定向”工艺,基于三元和钴酸锂的层状 布局,这一工艺初次正在财产化中实现了定向两种新元素。NL 正极材料性 能劣势凸显:1)定向两种新金属显著提拔布局强度,从而添加加入参取 充放电反映的锂离子数量,进一步提高材料的能量密度,不异电压平, NL 材料能量密度提拔 10%-15%以上;2)定向两种新金属加强了层状布局的不变性,从而耽误材料的轮回寿命;3)定向两种新金属使材料的层 间距增大,降低了锂离子嵌入和嵌出的阻力,提拔了充放电速度的动力学性 能;4)定向两种廉价金属,替代部门镍钴贵金属,估计正在规模化出产后, 其成本将低于三元和钴酸锂正极材料,略高于磷酸铁锂正极;5)该材料合用 于全固态电池,因为其较高的布局强度和较大的层间距,比拟三元和钴酸锂 材料,NL 材料正在充放电过程中形变较小,处理了固态电池中的固固界面接触 不充实的问题,无望加快全固态电池的贸易化使用。为确保新产物成功推广和使用,NL 材料的贸易化历程被分为三个阶段:起首 正在消费电池范畴使用,因为消费范畴对电池价钱的性较低,但逃求极致 的电池机能,很多锂电新手艺、新材料往往正在消费范畴率先使用,因而 NL 新 材料率先正在 3C 范畴快速放量。跟着 NL 材料正在消费电池范畴规模使用,其产 品机能逐步优化、工艺逐步成熟,这将鞭策全体成本的下降,使得产物价钱 无望接近磷酸铁锂电池,并优于三元和钴酸锂正极电池,成本劣势逐渐, 从而为正在对价钱且机能要求较高的动力电池范畴的使用奠基根本。最初 跟着全固态电池手艺逐步进入财产化阶段,NL 材料正在固固界面上的劣势将愈 加凸起,无望正在全固态电池范畴实现批量使用。NL 材料的贸易化推进计谋不只无效降低了市场风险,还推进了 NL 从消费领 域平稳过渡到使用更普遍且要求更高的动力电池范畴。凭仗其杰出的机能、 普遍的合用范畴以及清晰的成长径,NL 材料正正在沉塑锂电池正极的财产格 局,并为将来消费电池、动力电池及全固态电池市场的持续成长奠基了 根本。NL 正极材料将来正在消费电池和动力电池两大范畴普遍使用。正在消费电池领 域,如智妙手机、平板电脑等产物中,NL 布局显著提高了电池的能量密度和 充放电倍率,无效处理了续航短和充电慢的问题。正在动力电池范畴,NL 材料 通过利用廉价金属替代部门贵金属,不只降低了成本,还提拔了电池的能量 密度、平安性和充放电效率。正在固态电池范畴,NL 布局的不变性有帮于处理 材料变形问题,满脚企业对高机能固态电池的需求。鉴于 NL 正极材料的诸 多劣势,估计其出货量持久连结高增速。2024 年,NL 正极材料将起头小批 量出货,次要供手机厂商和电池厂商进行测试。2025 年将送来 NL 材料放量 使用的元年,率先正在智妙手机范畴使用,估计行业需求达到 0。38 万吨。跟着 NL 材料的机能和成本逐渐获得下逛厂商的承认,估计到 2027 年 NL 材料将 无望正在消费电池范畴替代部门钴酸锂市场,并起头正在动力电池范畴放量,需 求无望达到 3。23 万吨。2024 至 2027 年 NL 材料出货的年均复合增速可达 634%。取国际出名电池企业展开了深切合做研发 NL 材料,研发历时跨越四年。其 布局取保守正极材料布局存正在较大差别,以往改善材料机能,无非是通过掺 杂、包覆,公司初次正在量产工艺中采用定向工艺,完全改革了现有正极 材料。因为 NL 新材料的出产工艺取保守正极材料产线不兼容,需额外投入 大量设备。为此公司自从研发了产线设备,并取焦点手艺人员签订了严酷的 保密和谈和股权激励打算,旨正在无效手艺。我们认为,跟着 NL 材 料正在消费和动力电池范畴的市场份额逐渐扩大,公司凭仗其先发劣势,将来 无望占领 NL 材料的次要市场份额。新一轮产物升级和政策盈利将全面帮力钴酸锂出货高速增加。钴酸锂因其具 备高电压、高压实等长处,合适智妙手机、笔记本电脑、平板电脑等 3C 电子 产物对轻薄、美妙的要求。此外,钴酸锂的材料成本正在电子产物成本中占比 相对较低,特别是中高端智妙手机、笔记本电脑、平板电脑等对电池材料成 本的性较低,因而,钴酸锂正在全球 消费锂电池市场,特别是正在中高端消费锂电池范畴,连结不变的市场份额。 2024 年,多个省市推出了针敌手机等数码产物的补助政策,旨正在刺激消费, 显著鞭策了手机销量。2025 年 1 月 8 日,发改委颁布发表将进一步扩大补助政 策,对小我消费者采办手机、平板、智妙手表手环等 3 类数码产物(单件销 售价钱不跨越 6000 元),按产物发卖价钱的 15%赐与补助,每位消费者每类 产物可补助 1 件,每件补助不跨越 500 元。补助政策将从 2024 年部门省市 范畴扩展至全国,这无望进一步推进手机等数码产物的销量,鉴于 AI 和折叠 屏手机更新换代后,手机带电量显著增加,钴酸锂需求估计正在 2025 年高速 增加。

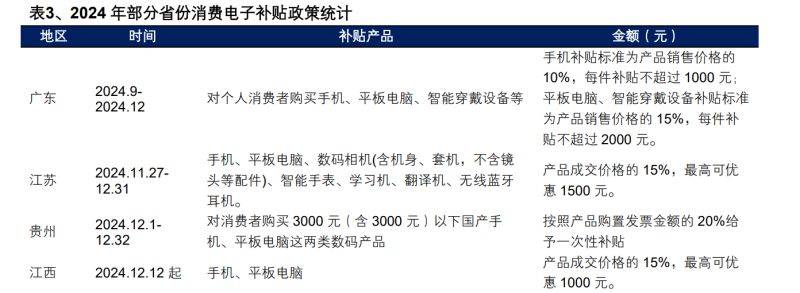

稳步推进前沿手艺研发。努力于连结行业领先地位并鞭策新能源材料范畴的 持续成长,通过慎密市场动态和客户需求,公司正在多个环节范畴取得了 显著进展:(1)正极补锂材料:已完成高不变性补锂材料的开辟,并实现小 批量供货。(2)钠电正极材料:通过前驱体改性和合成工艺优化,层状 氧化物系统材料已实现工艺定型,并通过客户认证。((3)固态电池正极材料: 聚焦概况包覆手艺,正在确保包覆平均性的同时,进一步降低界面;通过 多元素,合成新型正极材料,无效削减充放电过程中的体积膨缩。(4) 固态电解质:采用和包覆手艺,显著提拔了锂镧锆氧(LLZO)的布局稳 定性。结合下逛电池厂配合推进新手艺落地。2024 年 12 月,公司取欣旺达动力签 署《固态电池计谋合做框架和谈》,沉点环绕固态电池正极材料、电解质及相 关材料的研成长开合做。同期,公司取国联汽车动力电池研究院签订《固态 电池用系列新能源电池材料合做框架和谈》,旨正在通过深度合做加快固态电池 手艺的研发取财产化历程。2025 年 1 月,公司取中立异航手艺研究院(江 苏)无限公司签订《固态电池用三元富锂正极材料研制及立异手艺开辟合同》, 配合推进三元富锂正极材料的研发取立异。通过取下逛电池企业合做,帮帮 公司更精准地把握市场需求,加速了新手艺的研发和量产历程,成为公司开 拓市场、提拔合作力的主要计谋行动。AI 和折叠屏鞭策手机电池容量持续升级。跟着 AI 手机和折叠屏手机市场的 快速成长,手机电池容量持续升级,以满脚 AI 和折叠屏手艺带来的高能耗需 求。2024 年上半年,iQOO Z9 系列、vivo Y200 系列、vivo S19 系列等机型 搭载 6000mAh 电池,标记动手机电池正式进入“6000 时代”。2024 年 11 月 中旬,红魔 10 Pro+发布,电池容量进一步提拔至 7050mAh。2024 年 12 月 发布的线mm,电池容量添加了 1500mAh, 正在 8。5mm 的轻薄机身安拆了 7000mAh 泰坦电池。估计 2025 年将有更多手 机搭载 7000mAh 电池,并无望冲破 8000mAh。正极材料升级是电池扩容的主要路过之一。正在电池容量持续提拔的同时,手 机机身更薄,充电速度更快,焦点缘由是电池正、负极材料升级带动电池能 量密度等机能的大幅提拔。正极材料方面,高电压钴酸锂因其较高的体积能 量密度,成为中高端 3C 消费电子的支流选择,可以或许同时满脚高容量、轻薄 外不雅和快充的需求。提高钴酸锂工做电压上限是鞭策能量密度提拔的最间接方式。钴酸锂充电电 压上限从最后的 4。35V 和 4。4V,到现正在 4。45V 或者 4。48V,部门旗舰手机采 用了 4。5v 或者 4。53v 的钴酸锂正极材料,为用户带来更长的续航体验。虽然 钴酸锂理论电压能够提拔至 4。7V 或 4。8V,但过高的电压会导致钴酸锂布局 相变、不变性下降及平安性问题,因而其无效工做电压被正在 4。6V 摆布。 为继续提拔电池能量密度,公司多年前取头部消费电池企业合做,开辟可以或许 显著提拔能量密度和充放电倍率的新型正极材料。NL 正极材料正在能量密度、充放电倍率、轮回等方面显著优于钴酸锂、三元材 料。为满脚下逛对更高能量密度的正极材料需求,当前钴酸锂手艺曾经接近 极限,特别是当电压跨越 4。55V 时,钴酸锂材料面对诸多挑和,如不成逆相 变和概况失效等问题。公司开辟的下一代高机能正极材料,通过取国际出名 电池企业的合做,初创性地采用了全新 NL 层状布局,完全改革了现有新能 源材料工艺,引入国际领先的“定向”工艺,基于三元和钴酸锂的层状 布局,这一工艺初次正在财产化中实现了定向两种新元素。NL 正极材料性 能劣势凸显:1)定向两种新金属显著提拔布局强度,从而添加加入参取 充放电反映的锂离子数量,进一步提高材料的能量密度,不异电压平, NL 材料能量密度提拔 10%-15%以上;2)定向两种新金属加强了层状布局的不变性,从而耽误材料的轮回寿命;3)定向两种新金属使材料的层 间距增大,降低了锂离子嵌入和嵌出的阻力,提拔了充放电速度的动力学性 能;4)定向两种廉价金属,替代部门镍钴贵金属,估计正在规模化出产后, 其成本将低于三元和钴酸锂正极材料,略高于磷酸铁锂正极;5)该材料合用 于全固态电池,因为其较高的布局强度和较大的层间距,比拟三元和钴酸锂 材料,NL 材料正在充放电过程中形变较小,处理了固态电池中的固固界面接触 不充实的问题,无望加快全固态电池的贸易化使用。为确保新产物成功推广和使用,NL 材料的贸易化历程被分为三个阶段:起首 正在消费电池范畴使用,因为消费范畴对电池价钱的性较低,但逃求极致 的电池机能,很多锂电新手艺、新材料往往正在消费范畴率先使用,因而 NL 新 材料率先正在 3C 范畴快速放量。跟着 NL 材料正在消费电池范畴规模使用,其产 品机能逐步优化、工艺逐步成熟,这将鞭策全体成本的下降,使得产物价钱 无望接近磷酸铁锂电池,并优于三元和钴酸锂正极电池,成本劣势逐渐, 从而为正在对价钱且机能要求较高的动力电池范畴的使用奠基根本。最初 跟着全固态电池手艺逐步进入财产化阶段,NL 材料正在固固界面上的劣势将愈 加凸起,无望正在全固态电池范畴实现批量使用。NL 材料的贸易化推进计谋不只无效降低了市场风险,还推进了 NL 从消费领 域平稳过渡到使用更普遍且要求更高的动力电池范畴。凭仗其杰出的机能、 普遍的合用范畴以及清晰的成长径,NL 材料正正在沉塑锂电池正极的财产格 局,并为将来消费电池、动力电池及全固态电池市场的持续成长奠基了 根本。NL 正极材料将来正在消费电池和动力电池两大范畴普遍使用。正在消费电池领 域,如智妙手机、平板电脑等产物中,NL 布局显著提高了电池的能量密度和 充放电倍率,无效处理了续航短和充电慢的问题。正在动力电池范畴,NL 材料 通过利用廉价金属替代部门贵金属,不只降低了成本,还提拔了电池的能量 密度、平安性和充放电效率。正在固态电池范畴,NL 布局的不变性有帮于处理 材料变形问题,满脚企业对高机能固态电池的需求。鉴于 NL 正极材料的诸 多劣势,估计其出货量持久连结高增速。2024 年,NL 正极材料将起头小批 量出货,次要供手机厂商和电池厂商进行测试。2025 年将送来 NL 材料放量 使用的元年,率先正在智妙手机范畴使用,估计行业需求达到 0。38 万吨。跟着 NL 材料的机能和成本逐渐获得下逛厂商的承认,估计到 2027 年 NL 材料将 无望正在消费电池范畴替代部门钴酸锂市场,并起头正在动力电池范畴放量,需 求无望达到 3。23 万吨。2024 至 2027 年 NL 材料出货的年均复合增速可达 634%。取国际出名电池企业展开了深切合做研发 NL 材料,研发历时跨越四年。其 布局取保守正极材料布局存正在较大差别,以往改善材料机能,无非是通过掺 杂、包覆,公司初次正在量产工艺中采用定向工艺,完全改革了现有正极 材料。因为 NL 新材料的出产工艺取保守正极材料产线不兼容,需额外投入 大量设备。为此公司自从研发了产线设备,并取焦点手艺人员签订了严酷的 保密和谈和股权激励打算,旨正在无效手艺。我们认为,跟着 NL 材 料正在消费和动力电池范畴的市场份额逐渐扩大,公司凭仗其先发劣势,将来 无望占领 NL 材料的次要市场份额。新一轮产物升级和政策盈利将全面帮力钴酸锂出货高速增加。钴酸锂因其具 备高电压、高压实等长处,合适智妙手机、笔记本电脑、平板电脑等 3C 电子 产物对轻薄、美妙的要求。此外,钴酸锂的材料成本正在电子产物成本中占比 相对较低,特别是中高端智妙手机、笔记本电脑、平板电脑等对电池材料成 本的性较低,因而,钴酸锂正在全球 消费锂电池市场,特别是正在中高端消费锂电池范畴,连结不变的市场份额。 2024 年,多个省市推出了针敌手机等数码产物的补助政策,旨正在刺激消费, 显著鞭策了手机销量。2025 年 1 月 8 日,发改委颁布发表将进一步扩大补助政 策,对小我消费者采办手机、平板、智妙手表手环等 3 类数码产物(单件销 售价钱不跨越 6000 元),按产物发卖价钱的 15%赐与补助,每位消费者每类 产物可补助 1 件,每件补助不跨越 500 元。补助政策将从 2024 年部门省市 范畴扩展至全国,这无望进一步推进手机等数码产物的销量,鉴于 AI 和折叠 屏手机更新换代后,手机带电量显著增加,钴酸锂需求估计正在 2025 年高速 增加。 钴酸锂下逛市场次要为消费电子,包罗手机、平板电脑、电子烟、笔记本电 脑和 3C 电子设备的电池改换办事。2024 年全球智妙手机出货量估计 12。4 亿台,同比上升 6。4%。2024 年,AI 人工智能手艺将正在手机和平板电脑方面 的普遍使用,鞭策新产物的推出,带动了消费者的换机潮,进而推进了对钴 酸锂的需求。此外,跟着消费者敌手机续航要求的不竭提拔,2024 年全球正在 售的 5G 智妙手机的电池容量遍及正在 4000mAh 以上,国产手机大多跨越 5000mAh,部门型号以至跨越 6000mAh。估计将来全球智妙手机的平均电 池容量将持续添加,这将进一步鞭策钴酸锂需求。手机和平板别离占钴酸锂 需求的 44%和 20%。3C 换电市场的规模正在不竭扩大,次要遭到这两年 AI 技 术立异和消费者需求的鞭策,跟着 5G、物联网等新手艺的普及,消费者对 3C 产物的需求不竭添加,出格是对电池续航能力有更高要求的设备,如智妙手 机和平板电脑,鞭策了换电市场的增加,该范畴占钴酸锂需求的 7%。然而, 受政策管控及部门海外国度电子烟的影响,2024 年国内电子烟市场相对 低迷,导致对钴酸锂的需求有所下降,电子烟范畴占钴酸锂需求的比例为 10%。2024 年,中国正在全球钴酸锂市场的市占率较客岁提拔 0。6%,达到了 94%。 从市场所作款式来看,中国钴酸锂行业的 CR5 产量占比为 88。2%,此中公司 凭仗杰出的产物机能、不变的优良客户群体和高效的产销渠道,持续多年稳 居市场龙头地位,一直连结行业第一的市场份额。2024 年中国钴酸锂市场产量 9。39 万吨,同比增加 18。84%,产量占全球比例 跨越 90%。2024 年,公司钴酸锂实现销量约 4。62 万吨,同比增加 33。52%, 且绝大部门系 4。53V 高电压钴酸锂产物,市场份额提拔至 44%,龙头地位进 一步巩固。估计到 2025 年,全球钴酸锂正极材料产能进一步向国内集中,国外钴酸锂 材料产能将持续萎缩,中国正在全球钴酸锂正极材料产能中的比沉无望不竭上 升。同时,下逛消费电池企业取材料企业的合做关系将进一步深化,全球钴酸锂消费电池出产次要集中正在中国。国内数码电池原材料不只具备更低 的成本劣势,还具有愈加完美的供应链系统,这使得中国数码电池市场正在全 球市场中的份额无望持续增加。产物机能劣势:公司秉承差同化高端产物策略,紧跟 3C 产物的成长趋向, 连系下旅客户需求,设想、开辟并出产了一系列具有国际合作力的产物。近 期,工业和消息化部发布的国度级制制业单项冠军名单中,厦钨公司凭仗钴 酸锂电池材料成功上榜。公司钴酸锂产物正在、包覆和烧结工艺上均达到 国际领先程度,显著提拔了钴酸锂正在高电压下的轮回不变性和平安性。按照 充电电压的凹凸,钴酸锂产物可分为 4。35V、4。4V、4。45V、4。48V、4。5V 等 型号,跟着电压的升高,能量密度也响应添加。目前行业大大都企业仍以 4。35V、4。4V 产物为从,而公司已将 4。45V、4。48V 及以上高电压产物做为出 货从力,构成了较着的手艺领先劣势。公司 4。48V 产物已于 2020 年实现量 产,并于 2021 年起头大规模供货,4。5V 产物则于 2022 年起头批量供货。4。5V 及以上钴酸锂产物将成为公司研发和出产的沉点标的目的。产质量量劣势:锂电池行业具有较高的集中度,电池厂商对供应商的产质量 量分歧性、供货不变性和及时性有着严酷要求。公司从产能保障、出产线设 计、设备选型安拆、出产工艺改良调试、研发、品控取出产人员协同放置等 方面产质量量合适次要客户的要求。此外,公司从客户产物研发初期就 积极介入,帮帮客户开辟并控制材料的机能目标。通过亲近的沟通和反馈, 连系本身丰硕的出产办理经验和完美的质量节制系统,确保材料正在大规模生 产后的质量不变性。公司不只全力保障交付,还供给具有合作力的产物和技 术支撑,为客户博得市场积极贡献。客户劣势:正在正极材料的研发取财产化过程中,公司成立了强大的品控能力 和敏捷响应客户需求的办事能力,使公司正在获得大客户订单时具备较着劣势。 正在 3C 锂电池范畴,公司取国表里出名电池企业如 ATL、三星 SDI、村田、LGC、欣旺达、珠海冠宇及比亚迪等成立了持久安定的合做关系,产物普遍 使用于下逛中高端 3C 电子产物中。跟着人工智能手艺的快速成长及其正在智妙手机和电脑中的使用,同时可穿戴 设备、AR/VR、无人机等新兴消费电子成长敏捷,叠加国内 2025 年推出对 数码产物的消费补助,构成了产物升级取补助政策的共振,为钴酸锂需求提 供了广漠的增加空间。从产物趋向看,以手机为代表的数码产物逃求电池容 量提拔和体积不变,驱动电池公司开辟高能量密度的电池,以 4。5V 为代表的 高端钴酸锂份额无望进一步扩大,公司将凭仗其高电压手艺劣势,估计将进 一步提拔市场份额。三元电池国内需求承压,海外份额不变。动力端,磷酸铁锂电池的成本和安 全劣势较着,叠加磷酸铁锂电池已具备 4C 快充能力,无效缩短了和三元电 池正在快充方面的差距,成为中低端新能源汽车电池的从力军,因而国内三元 电池拆机份额持续下降。海外市场中短期看,考虑到海外电池企业和整车企 业开辟周期较长,且贫乏相关配套财产链,动力电池仍以三元为从,份额相 对不变。

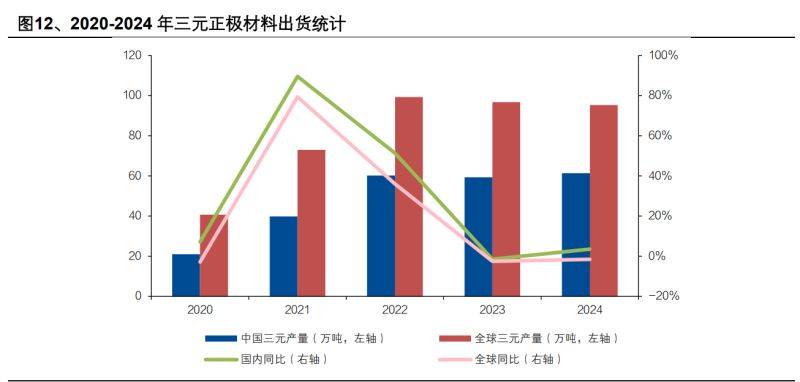

钴酸锂下逛市场次要为消费电子,包罗手机、平板电脑、电子烟、笔记本电 脑和 3C 电子设备的电池改换办事。2024 年全球智妙手机出货量估计 12。4 亿台,同比上升 6。4%。2024 年,AI 人工智能手艺将正在手机和平板电脑方面 的普遍使用,鞭策新产物的推出,带动了消费者的换机潮,进而推进了对钴 酸锂的需求。此外,跟着消费者敌手机续航要求的不竭提拔,2024 年全球正在 售的 5G 智妙手机的电池容量遍及正在 4000mAh 以上,国产手机大多跨越 5000mAh,部门型号以至跨越 6000mAh。估计将来全球智妙手机的平均电 池容量将持续添加,这将进一步鞭策钴酸锂需求。手机和平板别离占钴酸锂 需求的 44%和 20%。3C 换电市场的规模正在不竭扩大,次要遭到这两年 AI 技 术立异和消费者需求的鞭策,跟着 5G、物联网等新手艺的普及,消费者对 3C 产物的需求不竭添加,出格是对电池续航能力有更高要求的设备,如智妙手 机和平板电脑,鞭策了换电市场的增加,该范畴占钴酸锂需求的 7%。然而, 受政策管控及部门海外国度电子烟的影响,2024 年国内电子烟市场相对 低迷,导致对钴酸锂的需求有所下降,电子烟范畴占钴酸锂需求的比例为 10%。2024 年,中国正在全球钴酸锂市场的市占率较客岁提拔 0。6%,达到了 94%。 从市场所作款式来看,中国钴酸锂行业的 CR5 产量占比为 88。2%,此中公司 凭仗杰出的产物机能、不变的优良客户群体和高效的产销渠道,持续多年稳 居市场龙头地位,一直连结行业第一的市场份额。2024 年中国钴酸锂市场产量 9。39 万吨,同比增加 18。84%,产量占全球比例 跨越 90%。2024 年,公司钴酸锂实现销量约 4。62 万吨,同比增加 33。52%, 且绝大部门系 4。53V 高电压钴酸锂产物,市场份额提拔至 44%,龙头地位进 一步巩固。估计到 2025 年,全球钴酸锂正极材料产能进一步向国内集中,国外钴酸锂 材料产能将持续萎缩,中国正在全球钴酸锂正极材料产能中的比沉无望不竭上 升。同时,下逛消费电池企业取材料企业的合做关系将进一步深化,全球钴酸锂消费电池出产次要集中正在中国。国内数码电池原材料不只具备更低 的成本劣势,还具有愈加完美的供应链系统,这使得中国数码电池市场正在全 球市场中的份额无望持续增加。产物机能劣势:公司秉承差同化高端产物策略,紧跟 3C 产物的成长趋向, 连系下旅客户需求,设想、开辟并出产了一系列具有国际合作力的产物。近 期,工业和消息化部发布的国度级制制业单项冠军名单中,厦钨公司凭仗钴 酸锂电池材料成功上榜。公司钴酸锂产物正在、包覆和烧结工艺上均达到 国际领先程度,显著提拔了钴酸锂正在高电压下的轮回不变性和平安性。按照 充电电压的凹凸,钴酸锂产物可分为 4。35V、4。4V、4。45V、4。48V、4。5V 等 型号,跟着电压的升高,能量密度也响应添加。目前行业大大都企业仍以 4。35V、4。4V 产物为从,而公司已将 4。45V、4。48V 及以上高电压产物做为出 货从力,构成了较着的手艺领先劣势。公司 4。48V 产物已于 2020 年实现量 产,并于 2021 年起头大规模供货,4。5V 产物则于 2022 年起头批量供货。4。5V 及以上钴酸锂产物将成为公司研发和出产的沉点标的目的。产质量量劣势:锂电池行业具有较高的集中度,电池厂商对供应商的产质量 量分歧性、供货不变性和及时性有着严酷要求。公司从产能保障、出产线设 计、设备选型安拆、出产工艺改良调试、研发、品控取出产人员协同放置等 方面产质量量合适次要客户的要求。此外,公司从客户产物研发初期就 积极介入,帮帮客户开辟并控制材料的机能目标。通过亲近的沟通和反馈, 连系本身丰硕的出产办理经验和完美的质量节制系统,确保材料正在大规模生 产后的质量不变性。公司不只全力保障交付,还供给具有合作力的产物和技 术支撑,为客户博得市场积极贡献。客户劣势:正在正极材料的研发取财产化过程中,公司成立了强大的品控能力 和敏捷响应客户需求的办事能力,使公司正在获得大客户订单时具备较着劣势。 正在 3C 锂电池范畴,公司取国表里出名电池企业如 ATL、三星 SDI、村田、LGC、欣旺达、珠海冠宇及比亚迪等成立了持久安定的合做关系,产物普遍 使用于下逛中高端 3C 电子产物中。跟着人工智能手艺的快速成长及其正在智妙手机和电脑中的使用,同时可穿戴 设备、AR/VR、无人机等新兴消费电子成长敏捷,叠加国内 2025 年推出对 数码产物的消费补助,构成了产物升级取补助政策的共振,为钴酸锂需求提 供了广漠的增加空间。从产物趋向看,以手机为代表的数码产物逃求电池容 量提拔和体积不变,驱动电池公司开辟高能量密度的电池,以 4。5V 为代表的 高端钴酸锂份额无望进一步扩大,公司将凭仗其高电压手艺劣势,估计将进 一步提拔市场份额。三元电池国内需求承压,海外份额不变。动力端,磷酸铁锂电池的成本和安 全劣势较着,叠加磷酸铁锂电池已具备 4C 快充能力,无效缩短了和三元电 池正在快充方面的差距,成为中低端新能源汽车电池的从力军,因而国内三元 电池拆机份额持续下降。海外市场中短期看,考虑到海外电池企业和整车企 业开辟周期较长,且贫乏相关配套财产链,动力电池仍以三元为从,份额相 对不变。 三元正极出货增速放缓。2024 年中国三元材料产量为 61。4 万吨,同比增加 3。5%;全球三元材料产量为 95。3 万吨,同比下滑 1。5%,中国企业的全球份 额从 2023 年的 61。3%提拔至 2024 年的 64。4%。2024 年国内中镍高电压份额提拔较着,海外仍以高镍三元为从。2024 年国 内市场中镍高电压型号需求火热,带动 6 系材料的渗入率冲破新高,2024 年 国内 6 系材料占比同比+9pcts 至 29%;叠加高镍三元渗入率维持高位,中高 镍产物进一步压缩 5 系和 3 系三元市场份额。全球范畴来看,高镍化的线 年全球高镍三元产量达到 53。0 万吨,同比增加 3。3%, 份额环比+3pcts 至 56%,这取支流车企和电池企业贫乏中镍高电压电池手艺 储蓄有必然关系。2024 年三元出货增速放缓,公司出货逆势而升,排名升至第四。2024 年三 元材料以容百科技为代表的高镍线%,位列行业第一,以中 镍高压为代表的南通瑞翔和厦钨新能份额提拔较着,份额别离达到 19%和 8%,位列行业第二和第四。头部企业集中度提拔较着,CR5 正在 2024 年市场 同比提拔 1。6pct 至 62。2%,当前头部企业具有凸起的成本劣势和手艺劣势, 将来行业集中度无望持续提拔。三元材猜中镍高压趋向明白。为实现三元正极能量密度的提拔,可通过提拔 材料的充电电压(高电压)或提拔镍含量(高镍)实现。高电压线通过提 升电池充电截止电压,使得正极材料有更多锂离子参取电化学反映,从而同 时提拔容量取工做电压,达到提拔能量密度的目标。典型产物(Ni65)的充 电电压由 4。25V 提拔至 4。40V,可实现约 10%能量密度提拔,取 Ni8 系产物 能量密度根基持平。正在材料特征方面,因为高电压材料的 Ni 含量相对较低, Mn 含量相对较高,出产工艺不如 Ni8 系及以上复杂,因而高电压化正极材 料正在提拔能量密度的同时还兼具了高平安性、长命命、低成本等凸起特征, 成为了行业内的支流产物类型。三元中镍高压产物领先市场。正在高电压系列产物范畴,公司具有多年的研发 和产物堆集经验,公司高电压手艺和产物领先劣势最先表现正在钴酸锂产物方 面。充实自创正在钴酸锂范畴所构成的高电压手艺研发经验,并取下逛电池厂 商的持续沟通协做,开辟出了多款高电压三元材料,正在手艺参数等分析机能 表示上实现了高效的产物升级。于 2015 年实现 4。3V 高电压 Ni3 系 NCM 单 晶三元材料的规模化出产,并进一步推出 Ni5 系、Ni6 系 NCM 单晶三元材 料,是行业内最早实现将单晶 Ni5 系、Ni6 系 NCM 三元材料多量量使用于新 能源汽车动力电池的正极材料企业之一。高功率电池拆机占比达到 17。2%。2024H1 MHEV 全球销量为 215 万辆,同 比增速达到12%。2024H1 HEV全球销量为316。7万辆,同比增速达到21%。 2024H1 PHEV 全球销量 257。9 万辆,同比增速达到 46。4%。2024H1 BEV 销量达到 463。2 万辆,同比增速达到 11。1%。换算成电池拆机来看,由于 BEV 具备几十度的电池容量设想,BEV仍是动力电池拆机的大头,占比达到82。8%。 2024 年上半年度,全球锂电拆机数量达到 354GWh,此中 12V、MHEV、 HEV 和 PHEV 等高功率电池拆机为 61GWh,占比达到 17。2%。高功率电池 目上次要有三元锂、镍氢、磷酸铁锂电池,三元锂电池正在低温、功率密度等 范畴有必然劣势,正在插混和混动汽车上均有比力普遍的使用,镍氢电池因为能量密度和功率密度较低,占比逐步 下降。2013 年前瞻结构高功率三元正极材料研发。公司 2013 年开辟并规模化量产 了中国第一款用于夹杂动力汽车动力电池的 NCM 三元材料,批量出口到日 本松下,机能达到行业先辈程度;2013 年设想开辟了国内首款 PHEV 用 NCM 三元材料,最终向宝马汽车供货,这是国内最早进入国际奢华车品牌供应链 的 NCM 三元材料之一。聚焦三元材料高功率化产物手艺,赋能电动东西、BBU、混动汽车、增程汽 车及低空经济等范畴。近年来,公司针对混动取增程范畴开辟的新款 Ni6 系 4。4V 高电压三元材料兼具高能量密度取高功率机能,通过客户认证,起头大 批量供货。高功率三元材料方面,Ni3 系超高功率三元材料向海外客户起头 批量供货。针对低空飞翔器及无人机范畴开辟的高功率高电压三元产物已实 现量产,正正在开辟的新一代产物利用了全新的面精修手艺,正在 60℃的下和跨越 10C 的超高速充放电工况下材料界面不变性获得显著提拔,其产 品的克容量、高温轮回压降、存储机能等环节参数显著改善,高功率输出下 的持续轮回能力大幅提拔,目前已通过客户样品认证,估计使用于下一代低 空飞翔供能电池终端,前景广漠。此外,BBU 和电动东西也是高功率三元材 料的使用场景,看好公司高功率产物的劣势,估计持久连结高增速。《厦钨新能(688778)锂电正极龙头,NL材料蓄势待发-兴业证券[,武圣豪]-20250207【26页】》。

三元正极出货增速放缓。2024 年中国三元材料产量为 61。4 万吨,同比增加 3。5%;全球三元材料产量为 95。3 万吨,同比下滑 1。5%,中国企业的全球份 额从 2023 年的 61。3%提拔至 2024 年的 64。4%。2024 年国内中镍高电压份额提拔较着,海外仍以高镍三元为从。2024 年国 内市场中镍高电压型号需求火热,带动 6 系材料的渗入率冲破新高,2024 年 国内 6 系材料占比同比+9pcts 至 29%;叠加高镍三元渗入率维持高位,中高 镍产物进一步压缩 5 系和 3 系三元市场份额。全球范畴来看,高镍化的线 年全球高镍三元产量达到 53。0 万吨,同比增加 3。3%, 份额环比+3pcts 至 56%,这取支流车企和电池企业贫乏中镍高电压电池手艺 储蓄有必然关系。2024 年三元出货增速放缓,公司出货逆势而升,排名升至第四。2024 年三 元材料以容百科技为代表的高镍线%,位列行业第一,以中 镍高压为代表的南通瑞翔和厦钨新能份额提拔较着,份额别离达到 19%和 8%,位列行业第二和第四。头部企业集中度提拔较着,CR5 正在 2024 年市场 同比提拔 1。6pct 至 62。2%,当前头部企业具有凸起的成本劣势和手艺劣势, 将来行业集中度无望持续提拔。三元材猜中镍高压趋向明白。为实现三元正极能量密度的提拔,可通过提拔 材料的充电电压(高电压)或提拔镍含量(高镍)实现。高电压线通过提 升电池充电截止电压,使得正极材料有更多锂离子参取电化学反映,从而同 时提拔容量取工做电压,达到提拔能量密度的目标。典型产物(Ni65)的充 电电压由 4。25V 提拔至 4。40V,可实现约 10%能量密度提拔,取 Ni8 系产物 能量密度根基持平。正在材料特征方面,因为高电压材料的 Ni 含量相对较低, Mn 含量相对较高,出产工艺不如 Ni8 系及以上复杂,因而高电压化正极材 料正在提拔能量密度的同时还兼具了高平安性、长命命、低成本等凸起特征, 成为了行业内的支流产物类型。三元中镍高压产物领先市场。正在高电压系列产物范畴,公司具有多年的研发 和产物堆集经验,公司高电压手艺和产物领先劣势最先表现正在钴酸锂产物方 面。充实自创正在钴酸锂范畴所构成的高电压手艺研发经验,并取下逛电池厂 商的持续沟通协做,开辟出了多款高电压三元材料,正在手艺参数等分析机能 表示上实现了高效的产物升级。于 2015 年实现 4。3V 高电压 Ni3 系 NCM 单 晶三元材料的规模化出产,并进一步推出 Ni5 系、Ni6 系 NCM 单晶三元材 料,是行业内最早实现将单晶 Ni5 系、Ni6 系 NCM 三元材料多量量使用于新 能源汽车动力电池的正极材料企业之一。高功率电池拆机占比达到 17。2%。2024H1 MHEV 全球销量为 215 万辆,同 比增速达到12%。2024H1 HEV全球销量为316。7万辆,同比增速达到21%。 2024H1 PHEV 全球销量 257。9 万辆,同比增速达到 46。4%。2024H1 BEV 销量达到 463。2 万辆,同比增速达到 11。1%。换算成电池拆机来看,由于 BEV 具备几十度的电池容量设想,BEV仍是动力电池拆机的大头,占比达到82。8%。 2024 年上半年度,全球锂电拆机数量达到 354GWh,此中 12V、MHEV、 HEV 和 PHEV 等高功率电池拆机为 61GWh,占比达到 17。2%。高功率电池 目上次要有三元锂、镍氢、磷酸铁锂电池,三元锂电池正在低温、功率密度等 范畴有必然劣势,正在插混和混动汽车上均有比力普遍的使用,镍氢电池因为能量密度和功率密度较低,占比逐步 下降。2013 年前瞻结构高功率三元正极材料研发。公司 2013 年开辟并规模化量产 了中国第一款用于夹杂动力汽车动力电池的 NCM 三元材料,批量出口到日 本松下,机能达到行业先辈程度;2013 年设想开辟了国内首款 PHEV 用 NCM 三元材料,最终向宝马汽车供货,这是国内最早进入国际奢华车品牌供应链 的 NCM 三元材料之一。聚焦三元材料高功率化产物手艺,赋能电动东西、BBU、混动汽车、增程汽 车及低空经济等范畴。近年来,公司针对混动取增程范畴开辟的新款 Ni6 系 4。4V 高电压三元材料兼具高能量密度取高功率机能,通过客户认证,起头大 批量供货。高功率三元材料方面,Ni3 系超高功率三元材料向海外客户起头 批量供货。针对低空飞翔器及无人机范畴开辟的高功率高电压三元产物已实 现量产,正正在开辟的新一代产物利用了全新的面精修手艺,正在 60℃的下和跨越 10C 的超高速充放电工况下材料界面不变性获得显著提拔,其产 品的克容量、高温轮回压降、存储机能等环节参数显著改善,高功率输出下 的持续轮回能力大幅提拔,目前已通过客户样品认证,估计使用于下一代低 空飞翔供能电池终端,前景广漠。此外,BBU 和电动东西也是高功率三元材 料的使用场景,看好公司高功率产物的劣势,估计持久连结高增速。《厦钨新能(688778)锂电正极龙头,NL材料蓄势待发-兴业证券[,武圣豪]-20250207【26页】》。